闲钱年化超3%,这些地方能找到银行高息活动

银行挂牌利率持续下行,但新客专属高息存款、券商理财优惠活动仍在派发「隐形补贴」。本文梳理值得追踪的活动类型、找到活动的途径,以及拿到利率数字之后的三步判断方法。

银行挂牌利率一路下行,三年期定存已跌破 2%,但银行和券商的新客优惠活动仍在悄悄派发「隐形补贴」——有的活动可以把短期年化推到 3.5%甚至更高,只是不会主动出现在你的首页。

本频道追踪这类「非标」活动。在进入具体活动推送之前,先说清楚:哪类活动值得关注、在哪里能找到、以及拿到利率数字之后该怎么判断。

值得追的活动类型### 银行高息定期存款

不同于挂牌利率,部分城商行、民营银行(如网商银行、微众银行、苏商银行等)通过 App 专属或限时活动,向新用户提供高于挂牌利率的存款利率。

常见形态:

| 形态 | 说明 | 注意 |

|---|---|---|

| 新客专享定期 | 仅限从未在该行存过款的用户,首次存入享专属利率 | 有最低和最高金额限制 |

| App 限时活动 | 在 App 特定入口领取「加息券」后再购买,利率高于柜台 | 加息券通常有效期 1-3 天 |

| 节假日专属产品 | 春节、五一、国庆前后上线,存期集中在 90 天、180 天 | 存入后到期前不可提前支取(或支取损失全部利息) |

| 攒钱目标类活动 | 开通「攒钱」功能并达成目标后返利 | 实际利率需换算年化,部分产品年化不如看起来高 |

判断标准:年化利率 >= 3% 才值得专门操作。低于此线,扣除时间成本和操作成本后未必划算。

券商新客货币基金/理财优惠

券商争夺新开户用户时,常对货币基金、低风险理财产品给出限时「加息」补贴:

- 现金理财产品新客加息:购买金额×加息幅度,折算后年化可达 3%-4%,持续 30-90 天

- 开户送体验金:开户后发放一定金额的体验金,等价于固定收益;需确认体验金是否需要门槛金额配比

- 新客专属货基折扣:货币基金本身年化约 1.5%-1.8%,加息券可把收益提升到 3%左右的等效区间

互联网银行短期周期存款

网商银行(支付宝)、微众银行(微信)、百信银行等定期上线 7 天、14 天、30 天期产品,年化利率有时超过 3%。与正规定期存款不同,这类产品通常有购买金额上限(如每人最高 5 万元),资金在周期内锁定。

找到活动的途径

主动找

- 打开各银行 App 的「存款」或「活动」专区:网商银行、微众银行、苏商银行是高频出现高息活动的平台;工行、招行、平安银行偶尔在特定节点为新客推出专属活动

- 支付宝/微信的「余额管理」入口:网商/微众的活动常通过这两个入口曝光

- 证券 App 的「理财-新客专区」:东方财富、华宝证券等对新开户用户有专属体验活动

被动接收(本频道的作用)

银行不希望活动信息扩散过广,部分活动只在 App 内短暂展示。本频道会在检测到年化>=3%的活动上线时主动推送,每期覆盖:活动机构、具体产品、年化利率、存期/锁定期、金额上限、新客门槛、截止时间。

拿到利率数字之后,先问三件事

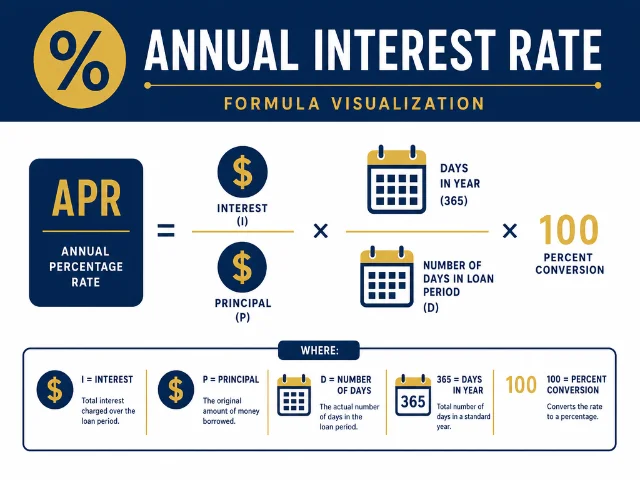

一、这是真实年化,还是需要换算?

「30 天收益率 0.3%」不等于「年化 3.6%」,正确公式是:

年化利率 ≈ 单次收益率 × (365 ÷ 存期天数)

以「存入 1 万元,30 天后到账 30 元」为例:30/10000 × (365/30) ≈ 3.65%,这才是年化。

部分活动页面直接标注年化,确认标注口径即可;未标注的需要自行换算。

二、是否对所有资金有效?

部分活动有上限,如「前 5 万元享受高息,超出部分按挂牌利率」;还有分层设计,如「1 万元以内 3.5%,1-5 万元 3.2%,5 万元以上 2.8%」。关注自己实际能放入的金额,计算实际到手收益。

三、机构是否正规、资金是否受保障?

正规银行存款受存款保险制度保障,单家银行 50 万元以内(含本息)在银行倒闭时全额赔付。查询方式:登录中国人民银行存款保险参保机构查询核实目标银行是否参保。

正在加载内容卡片…

明确不在保障范围内的产品:券商现金理财、货币基金、银行理财子产品。这类产品不是存款,不受存款保险保障,但正规机构发行的产品通常为 R1/R2 级低风险,极少出现本金损失。

操作节奏

闲置资金博高息,几条实用经验:

- 保留 3 个月应急金不参与任何锁定活动,不管对方利率多高

- 优先 90 天以内的活动:更灵活,也不会错过后续可能更好的窗口

- 不为凑门槛挪用其他资金:部分活动最低 5 万元,挪用会带来流动性风险

- 记录到期日:定期存款到期后通常自动转存按挂牌利率,需要手动取出再选下一个活动

本频道从今天开始,有年化>=3%的新客活动上线就推一期。如果你现在想立刻看看有什么,网商银行 App(支付宝→银行→网商银行)和微众银行 App 是最值得先查的两个入口。

围绕这条内容继续补充观点或上下文。