5月26日:告别 Model T 与道琼斯的诞生——两个「放弃」,两种结局

1927年5月26日,福特最后一辆 Model T 下线;1896年同一天,道琼斯工业指数首次亮相。两个「放弃」的故事相隔三十年,却同时指向一个决策问题:主动放弃与被迫放弃,代价差了什么。

今天是商业史上两个关键「终结」的纪念日:一辆汽车的停产,和一张股市数字的首次亮相。它们相隔三十年,却指向同一个决策问题——主动放弃和被迫放弃,代价差多少。

1927 年 5 月 26 日:最后一辆 Model T 驶出生产线

亨利·福特拍板停产,但这个决定晚了至少两年

1927 年 5 月 26 日,底特律高地公园工厂的流水线停转,第 15,007,003 辆福特 Model T 驶出车间。这辆车从 1908 年量产,用 19 年时间把美国家用汽车普及率从接近零推到了超过三分之一的家庭拥车。量产初期,一辆 Model T 的售价从 850 美元降至 1916 年的 360 美元,再降到 1924 年的 260 美元(约合 2024 年的 4,600 美元),把汽车从奢侈品变成了消耗品。

工厂停产当天,没有仪式,亨利·福特没有发表声明。生产线关闭,开始漫长的设备改造,数万名工人临时失业。

销量下滑从 1924 年就开始了

到 1926 年,Model T 的美国市场占有率从 1921 年巅峰的约 60%跌至约 45%。通用汽车旗下的雪佛兰不仅更新了外观,更关键的是引入了分期付款——月供制让收入更低的买家也能购车,而亨利·福特在原则上反对消费信贷,认为「买不起就不该买」。1926 年,雪佛兰年销量追平了 Model T。

但停产决定不是亨利·福特主动做出的。推动他最终拍板的,是他的儿子埃德塞尔·福特,以及销售数据已经完全无法自圆其说的压力。

转型代价:六个月空窗,通用完成逆转

高地公园工厂改造历时六个月,期间全美福特经销商几乎无新车可售。1927 年底推出的 Model A 头几个月订单超过 100 万辆,但市场格局已经固化——通用汽车自 1927 年之后再未让出美国市场第一的位置,直到 2008 年通用申请破产保护前,这一格局维持了约 80 年。

镜鉴:产品成功会系统性地推迟放弃时机

Model T 案例中的核心机制是:亨利·福特把「产品本身够用」和「市场已经转移」混为一谈。他的判断——汽车只需要能开、能便宜——在 1915 年是正确的,在 1926 年被消费信贷普及和中产品味升级双重否定。他把一个曾经成立的正确判断,外推到了已经不成立的市场前提上。

可操作的判别信号:产品功能没有变差,但市占率连续三年下滑,且竞品涨价之后仍在夺客——这意味着竞争维度已经切换,不再是价格,也不再是功能。继续改进原有维度,是在一个已经不重要的战场上获胜。

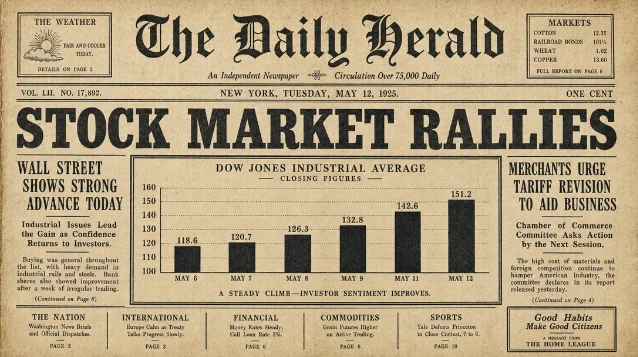

11896 年 5 月 26 日:道琼斯工业平均指数首次亮相

40.94 点,代表 12 家公司,从此改变了人们理解「市场」的方式

1896 年 5 月 26 日,《华尔街日报》刊登了一组新数字:道琼斯工业平均指数,首日收盘 40.94 点。这个数字由查尔斯·道(Charles Dow)和爱德华·琼斯(Edward Jones)设计,方法简单——把 12 家代表性工业公司的股价加总,除以 12。12 家成分股里,通用电气(GE)是最为人熟知的名字,它在道琼斯历史上多次进出,最后一次被剔除是 2018 年。

这个指数的前身是 1884 年的「道琼斯平均」,追踪 9 家铁路公司。1896 年的改革把铁路股单独拆出,工业股独立成「工业平均指数」——尽管名称里有「工业」,组成成分早已和传统工业无关:1999 年纳入的成分股包括微软和英特尔。

它的核心价值不是「准确」,而是「被共同接受」

在 1896 年之前,普通投资者没有统一参照系来判断「今天市场整体怎么样」。道琼斯指数第一次把市场集体状态压缩成每日一个数字,让商业新闻有了可以标题化的叙事单位。

这个设计技术上有明显缺陷:它用简单算术平均,没有按市值加权,所以单价最高的股票对指数影响最大。1928 年道琼斯扩充到 30 家成分股,改为「除数法」处理股票拆分,但按价格加权(而非市值)的本质缺陷保留至今。标普 500 指数在技术上更准确——按市值加权,覆盖 500 家公司——但道琼斯在媒体曝光量上始终领先,因为它更早成为集体参照。

到 2026 年,道琼斯在 40,000 点附近波动,是 1896 年首日 40.94 点的约 980 倍。

镜鉴:测量什么,就会优化什么

道琼斯指数最重要的遗产,不是它准不准确,而是它定义了「市场」的叙事单位。一旦人们开始用一个数字理解整体市场,就开始用这个数字做判断、写标题、设定止损。指数的构成缺陷从未阻止过它成为事实参照。

这是一个「选择测量指标」的决策会产生百年路径依赖的典型案例:KPI 选了什么,组织就在优化什么,哪怕这个 KPI 有众所周知的缺陷。改变一个已经成为集体参照的指标,代价远大于从技术上修正它——因为参照系的价值在于「被共同接受」,而非「技术上正确」。道琼斯从 1896 年活到今天的真正原因,是它是最早被接受的那个。

2跨事件洞察:主动放弃与被迫放弃,代价差了什么

1927 年,亨利·福特放弃了 Model T,但这个放弃是被形势逼迫的——晚了至少两年,代价是让通用完成逆转,此后将近 80 年没能夺回市场第一。

1896 年,查尔斯·道放弃了单独报道个股,用一个简化的集合数字取代了细节。这个「放弃细节」的决定,在此后 130 年里持续塑造了数亿投资者的认知框架。

两个事件有一条值得记录的非对称性:主动简化(道)创造了百年影响力,被动放弃(福特)只换来市场份额的永久让渡。主动性,不只是时机上的差异,而是决策者是否真正理解了自己在切换什么——以及切换本身是不是由自己发起的。

参考来源:

12

Add more perspectives or context around this Post.